Cobrar honorarios como abogado independiente implica elegir el régimen fiscal correcto ante el SAT, emitir CFDI válidos por cada servicio y mantener un control financiero ordenado. Los despachos que formalizan su facturación desde el inicio evitan sanciones y proyectan mayor profesionalismo ante sus clientes. Basado en la experiencia de despachos reales, este blog te explica paso a paso cómo hacerlo bien.

¿Qué régimen fiscal deben elegir los abogados independientes?

El primer paso para cobrar honorarios profesionales como abogado es inscribirse en el SAT bajo el régimen correcto. Existen principalmente dos opciones para quienes ejercen de forma independiente:

Régimen de Actividades Empresariales y Profesionales (Personas Físicas)

Es el régimen tradicional para abogados con ingresos variables o que buscan deducir gastos relacionados con su práctica. Aplica ISR sobre la diferencia entre ingresos y deducciones autorizadas, y obliga a presentar declaraciones mensuales y anuales.

Régimen Simplificado de Confianza (RESICO)

Desde 2022, el RESICO permite a personas físicas con ingresos anuales de hasta 3.5 millones de pesos pagar ISR a tasas reducidas (del 1% al 2.5%), con trámites más sencillos. Es una opción atractiva para abogados independientes que están iniciando o tienen una cartera de clientes estable pero moderada.

La elección depende del volumen de ingresos proyectados y del nivel de gastos deducibles. Abogados con gastos operativos altos (renta de oficina, personal, suscripciones a software para despachos) suelen beneficiarse más del régimen tradicional.

Cómo emitir correctamente un recibo de honorarios ante el SAT

Una vez inscrito, cada cobro debe respaldarse con un Comprobante Fiscal Digital por Internet (CFDI). Estos son los elementos indispensables para emitirlo correctamente:

- Clave de producto o servicio: Para servicios legales, la clave SAT es 801010 (Servicios jurídicos) o 801011 (Servicios de representación legal), según el caso.

- Forma de pago: Debe coincidir con la forma real: efectivo, transferencia, cheque. Un error aquí puede invalidar el comprobante para tu cliente.

- Método de pago: “PUE” si el pago es inmediato; “PPD” si se pactaron parcialidades o el pago es diferido.

- Uso del CFDI: El cliente debe indicar el uso correcto. Para honorarios profesionales deducibles, el más común es G03 (Gastos en general).

- IVA: Los honorarios de abogado están gravados a la tasa general del 16%. No aplica la tasa 0% ni la exención, salvo casos muy específicos.

Usa siempre un PAC (Proveedor Autorizado de Certificación) para timbrar tus facturas. El SAT no acepta documentos no timbrados, sin importar que tengan tu firma y RFC. Herramientas integradas en una plataforma de facturación para despachos facilitan este proceso desde el mismo sistema donde gestionas tus asuntos.

¿Cómo establecer y comunicar tus honorarios profesionales?

Fijar honorarios es una decisión estratégica, no solo financiera. Usado por abogados en activo, el enfoque más sólido combina tres criterios:

1. Modalidad de cobro

- Por hora: Común en litigio complejo o asesoría corporativa. Requiere llevar un registro detallado del tiempo invertido por expediente.

- Por asunto: Un monto fijo acordado desde el inicio, ideal para asuntos de familia, sucesiones o trámites administrativos con alcance definido.

- Retención mensual (retainer): El cliente paga una cuota mensual por disponibilidad y atención continua. Muy usado en asesoría empresarial recurrente.

2. Referencia de mercado

Consulta las tarifas orientativas del Colegio de Abogados de tu estado o del Colegio de Abogados de México. No son vinculantes, pero sirven como piso de referencia para evitar subvalorarte.

3. Documentación del acuerdo

Todo honorario debe quedar plasmado en un contrato de servicios profesionales antes de iniciar el asunto. Este documento protege a ambas partes y es indispensable si hay disputa de pago.

Deducciones fiscales que los abogados independientes suelen perder

Uno de los mayores errores en la facturación de honorarios de abogado ante el SAT es no aprovechar las deducciones autorizadas. Estas reducen la base sobre la que pagas ISR:

- Renta del despacho u oficina

- Equipo de cómputo y telefonía

- Suscripciones a bases de datos jurídicas (IUS, Tirant, entre otras)

- Software de gestión de expedientes y facturación

- Papelería, mensajería y gastos notariales relacionados al ejercicio

- Capacitación y cursos de actualización profesional

Para deducirlos, cada gasto debe estar respaldado con su CFDI correspondiente a tu RFC. Sin comprobante timbrado, no hay deducción posible. Y para aprovecharlos al máximo, conviene tener las finanzas del despacho jurídico separadas de las personales desde el inicio.

Errores frecuentes al facturar honorarios como abogado

Basado en la experiencia de despachos reales, estos son los errores más comunes que generan problemas con el SAT:

- Emitir facturas con datos del cliente incorrectos (RFC o razón social)

- No cancelar oportunamente un CFDI emitido con error

- Acumular ingresos en efectivo sin facturar y no declararlos

- Confundir el régimen fiscal o no actualizarlo al crecer los ingresos

- No presentar la declaración mensual de IVA aunque no haya impuesto a pagar

Cada uno de estos errores tiene consecuencias: desde multas formales hasta auditorías. La solución más eficiente es sistematizar el proceso de facturación desde el primer cliente. Convertirte en un abogado digital eficiente implica tener estos procesos resueltos desde el inicio.

Conclusión

Cobrar honorarios como abogado independiente y facturar correctamente ante el SAT no es un proceso complicado si se tiene claridad sobre el régimen fiscal adecuado, las claves de facturación correctas y un sistema que apoye el seguimiento de ingresos, gastos y vencimientos. Los abogados que ordenan su gestión financiera desde el inicio construyen despachos más sólidos y evitan sorpresas al momento de declarar.

¿Listo para gestionar tu despacho sin papel y con tus finanzas bajo control? Prueba MiDespacho.Cloud sin costo y descubre cómo los despachos mexicanos están modernizando su práctica, desde la apertura de expedientes hasta el control de honorarios.

Preguntas Frecuentes

¿Cómo funciona el cobro de honorarios para un abogado independiente en México?

El abogado independiente acuerda sus honorarios con el cliente mediante contrato, presta el servicio y emite un CFDI (factura electrónica) timbrado ante el SAT. El pago puede ser por hora, por asunto o mediante una retención mensual, según lo pactado.

El contrato de servicios profesionales es el documento base. Debe incluir el alcance del servicio, el monto o forma de cálculo del honorario, y los plazos de pago. Sin contrato, cualquier disputa se vuelve difícil de resolver.

El CFDI debe emitirse en el momento del cobro o antes. Si el cliente paga en parcialidades, se emite un CFDI por cada pago recibido, indicando el método de pago “PPD” y complementando con el Complemento de Pago correspondiente.

¿Cuánto cobra un abogado independiente en México?

No existe una tarifa única. Los honorarios varían según la especialidad, la ciudad, la complejidad del asunto y la experiencia del abogado. En promedio, las consultas iniciales oscilan entre $500 y $2,000 MXN, y los asuntos completos pueden ir de $5,000 hasta más de $100,000 MXN.

Los Colegios de Abogados estatales publican aranceles orientativos que sirven como referencia mínima. Ciudades como Ciudad de México, Monterrey y Guadalajara tienden a tener tarifas más altas que mercados locales más pequeños.

Lo más recomendable es investigar el mercado local, definir una tarifa que refleje el valor real del servicio y comunicarla con claridad desde el primer contacto con el prospecto.

¿Cuál es la diferencia entre el régimen tradicional y el RESICO para abogados?

El régimen de Actividades Empresariales y Profesionales permite deducir gastos pero implica cálculos de ISR más complejos y pagos provisionales mensuales. El RESICO aplica tasas fijas más bajas sobre ingresos brutos, sin necesidad de acreditar deducciones.

El RESICO es más sencillo administrativamente, pero puede resultar menos conveniente si el abogado tiene muchos gastos deducibles, ya que en el régimen tradicional esos gastos reducen la base gravable y, por tanto, el impuesto a pagar.

La recomendación es hacer una proyección anual de ingresos y gastos con un contador antes de elegir régimen. Un error al inscribirse puede costar tiempo y dinero corregirlo.

¿Qué significa “timbrar” una factura y por qué es obligatorio?

Timbrar una factura significa enviarla a un PAC (Proveedor Autorizado de Certificación) para que le asigne un folio fiscal (UUID) y la registre ante el SAT en tiempo real. Sin ese proceso, el documento no tiene validez legal ni fiscal.

El SAT solo reconoce como comprobantes válidos los CFDI timbrados. Un recibo no timbrado, aunque tenga firma, RFC y datos del cliente, no puede utilizarse para deducir gastos ni acreditar IVA.

Existen herramientas y plataformas en línea que facilitan el timbrado de manera rápida y económica, incluyendo opciones integradas en software de gestión para despachos de abogados.

¿Cómo llevar el control de honorarios cobrados y pendientes en un despacho?

La forma más eficiente es usar un sistema centralizado que vincule cada expediente con sus cobros: lo acordado, lo facturado y lo efectivamente pagado — una práctica clave dentro del flujo de caja del despacho jurídico. Las hojas de cálculo funcionan al inicio, pero generan errores y pérdida de tiempo conforme crece la cartera de clientes.

Basado en la experiencia de despachos reales, los abogados que integran su control de honorarios dentro de su software de gestión de expedientes reducen significativamente los cobros olvidados y los vencimientos no detectados.

Herramientas como MiDespacho.Cloud permiten registrar honorarios por asunto, establecer alertas de vencimiento y tener una vista clara del flujo de ingresos del despacho, todo desde un solo lugar.

¿Cuál es la mejor manera de cobrar a clientes que no pagan a tiempo?

Lo primero es tener un contrato que estipule claramente los plazos de pago y las consecuencias del incumplimiento. Con ese respaldo, el abogado puede enviar recordatorios formales y, si es necesario, ejercer acción legal para el cobro de honorarios.

Establecer políticas claras desde el inicio —como anticipos del 30% al 50% antes de iniciar el asunto— reduce considerablemente el riesgo de impago. Comunicar estas políticas por escrito y con firma del cliente da certeza a ambas partes.

Un sistema de cobranza legal para despachos ayuda a detectar vencimientos a tiempo, antes de que la situación escale a una disputa formal.

Imagen resumen

Para cerrar, hemos preparado una imagen resumen que sintetiza visualmente los pasos clave para cobrar honorarios y facturar correctamente como abogado independiente ante el SAT. Descárgala y compártela con colegas de tu gremio: es una referencia rápida que puede ahorrarte más de una pregunta en el camino.

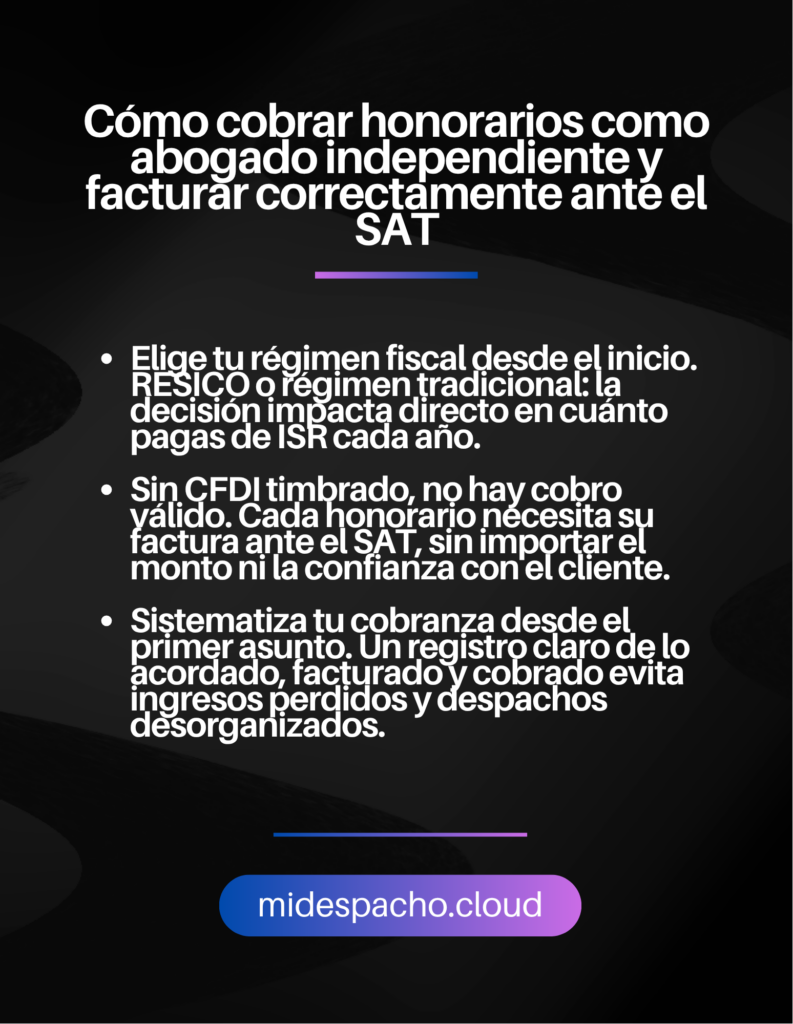

Resumen en 3 puntos clave

- Elige bien tu régimen fiscal desde el inicio: La decisión entre el régimen tradicional y el RESICO impacta directamente cuánto pagas de ISR; una proyección con tu contador antes de inscribirte puede ahorrarte miles de pesos al año.

- Cada cobro necesita su CFDI timbrado: Sin importar el monto o la confianza con el cliente, emitir el comprobante correcto protege tu situación fiscal y da certeza al cliente para deducir el gasto.

- Sistematiza tu control de honorarios desde el primer asunto: Un registro claro de lo acordado, facturado y cobrado por expediente evita pérdidas de ingresos y construye la base financiera de un despacho profesional y sostenible.

“,”rendered”:”

Cobrar honorarios como abogado independiente implica elegir el régimen fiscal correcto ante el SAT, emitir CFDI válidos por cada servicio y mantener un control financiero ordenado. Los despachos que formalizan su facturación desde el inicio evitan sanciones y proyectan mayor profesionalismo ante sus clientes. Basado en la experiencia de despachos reales, este blog te explica paso a paso cómo hacerlo bien.

¿Qué régimen fiscal deben elegir los abogados independientes?

El primer paso para cobrar honorarios profesionales como abogado es inscribirse en el SAT bajo el régimen correcto. Existen principalmente dos opciones para quienes ejercen de forma independiente:

Régimen de Actividades Empresariales y Profesionales (Personas Físicas)

Es el régimen tradicional para abogados con ingresos variables o que buscan deducir gastos relacionados con su práctica. Aplica ISR sobre la diferencia entre ingresos y deducciones autorizadas, y obliga a presentar declaraciones mensuales y anuales.

Régimen Simplificado de Confianza (RESICO)

Desde 2022, el RESICO permite a personas físicas con ingresos anuales de hasta 3.5 millones de pesos pagar ISR a tasas reducidas (del 1% al 2.5%), con trámites más sencillos. Es una opción atractiva para abogados independientes que están iniciando o tienen una cartera de clientes estable pero moderada.

La elección depende del volumen de ingresos proyectados y del nivel de gastos deducibles. Abogados con gastos operativos altos (renta de oficina, personal, suscripciones a software para despachos) suelen beneficiarse más del régimen tradicional.

Cómo emitir correctamente un recibo de honorarios ante el SAT

Una vez inscrito, cada cobro debe respaldarse con un Comprobante Fiscal Digital por Internet (CFDI). Estos son los elementos indispensables para emitirlo correctamente:

- Clave de producto o servicio: Para servicios legales, la clave SAT es 801010 (Servicios jurídicos) o 801011 (Servicios de representación legal), según el caso.

- Forma de pago: Debe coincidir con la forma real: efectivo, transferencia, cheque. Un error aquí puede invalidar el comprobante para tu cliente.

- Método de pago: “PUE” si el pago es inmediato; “PPD” si se pactaron parcialidades o el pago es diferido.

- Uso del CFDI: El cliente debe indicar el uso correcto. Para honorarios profesionales deducibles, el más común es G03 (Gastos en general).

- IVA: Los honorarios de abogado están gravados a la tasa general del 16%. No aplica la tasa 0% ni la exención, salvo casos muy específicos.

Usa siempre un PAC (Proveedor Autorizado de Certificación) para timbrar tus facturas. El SAT no acepta documentos no timbrados, sin importar que tengan tu firma y RFC. Herramientas integradas en una plataforma de facturación para despachos facilitan este proceso desde el mismo sistema donde gestionas tus asuntos.

¿Cómo establecer y comunicar tus honorarios profesionales?

Fijar honorarios es una decisión estratégica, no solo financiera. Usado por abogados en activo, el enfoque más sólido combina tres criterios:

1. Modalidad de cobro

- Por hora: Común en litigio complejo o asesoría corporativa. Requiere llevar un registro detallado del tiempo invertido por expediente.

- Por asunto: Un monto fijo acordado desde el inicio, ideal para asuntos de familia, sucesiones o trámites administrativos con alcance definido.

- Retención mensual (retainer): El cliente paga una cuota mensual por disponibilidad y atención continua. Muy usado en asesoría empresarial recurrente.

2. Referencia de mercado

Consulta las tarifas orientativas del Colegio de Abogados de tu estado o del Colegio de Abogados de México. No son vinculantes, pero sirven como piso de referencia para evitar subvalorarte.

3. Documentación del acuerdo

Todo honorario debe quedar plasmado en un contrato de servicios profesionales antes de iniciar el asunto. Este documento protege a ambas partes y es indispensable si hay disputa de pago.

Deducciones fiscales que los abogados independientes suelen perder

Uno de los mayores errores en la facturación de honorarios de abogado ante el SAT es no aprovechar las deducciones autorizadas. Estas reducen la base sobre la que pagas ISR:

- Renta del despacho u oficina

- Equipo de cómputo y telefonía

- Suscripciones a bases de datos jurídicas (IUS, Tirant, entre otras)

- Software de gestión de expedientes y facturación

- Papelería, mensajería y gastos notariales relacionados al ejercicio

- Capacitación y cursos de actualización profesional

Para deducirlos, cada gasto debe estar respaldado con su CFDI correspondiente a tu RFC. Sin comprobante timbrado, no hay deducción posible.

Errores frecuentes al facturar honorarios como abogado

Basado en la experiencia de despachos reales, estos son los errores más comunes que generan problemas con el SAT:

- Emitir facturas con datos del cliente incorrectos (RFC o razón social)

- No cancelar oportunamente un CFDI emitido con error

- Acumular ingresos en efectivo sin facturar y no declararlos

- Confundir el régimen fiscal o no actualizarlo al crecer los ingresos

- No presentar la declaración mensual de IVA aunque no haya impuesto a pagar

Cada uno de estos errores tiene consecuencias: desde multas formales hasta auditorías. La solución más eficiente es sistematizar el proceso de facturación desde el primer cliente. Convertirte en un abogado digital eficiente implica tener estos procesos resueltos desde el inicio.

Conclusión

Cobrar honorarios como abogado independiente y facturar correctamente ante el SAT no es un proceso complicado si se tiene claridad sobre el régimen fiscal adecuado, las claves de facturación correctas y un sistema que apoye el seguimiento de ingresos, gastos y vencimientos. Los abogados que ordenan su gestión financiera desde el inicio construyen despachos más sólidos y evitan sorpresas al momento de declarar.

¿Listo para gestionar tu despacho sin papel y con tus finanzas bajo control? Prueba MiDespacho.Cloud sin costo y descubre cómo los despachos mexicanos están modernizando su práctica, desde la apertura de expedientes hasta el control de honorarios.

Preguntas Frecuentes

¿Cómo funciona el cobro de honorarios para un abogado independiente en México?

El abogado independiente acuerda sus honorarios con el cliente mediante contrato, presta el servicio y emite un CFDI (factura electrónica) timbrado ante el SAT. El pago puede ser por hora, por asunto o mediante una retención mensual, según lo pactado.

El contrato de servicios profesionales es el documento base. Debe incluir el alcance del servicio, el monto o forma de cálculo del honorario, y los plazos de pago. Sin contrato, cualquier disputa se vuelve difícil de resolver.

El CFDI debe emitirse en el momento del cobro o antes. Si el cliente paga en parcialidades, se emite un CFDI por cada pago recibido, indicando el método de pago “PPD” y complementando con el Complemento de Pago correspondiente.

¿Cuánto cobra un abogado independiente en México?

No existe una tarifa única. Los honorarios varían según la especialidad, la ciudad, la complejidad del asunto y la experiencia del abogado. En promedio, las consultas iniciales oscilan entre $500 y $2,000 MXN, y los asuntos completos pueden ir de $5,000 hasta más de $100,000 MXN.

Los Colegios de Abogados estatales publican aranceles orientativos que sirven como referencia mínima. Ciudades como Ciudad de México, Monterrey y Guadalajara tienden a tener tarifas más altas que mercados locales más pequeños.

Lo más recomendable es investigar el mercado local, definir una tarifa que refleje el valor real del servicio y comunicarla con claridad desde el primer contacto con el prospecto.

¿Cuál es la diferencia entre el régimen tradicional y el RESICO para abogados?

El régimen de Actividades Empresariales y Profesionales permite deducir gastos pero implica cálculos de ISR más complejos y pagos provisionales mensuales. El RESICO aplica tasas fijas más bajas sobre ingresos brutos, sin necesidad de acreditar deducciones.

El RESICO es más sencillo administrativamente, pero puede resultar menos conveniente si el abogado tiene muchos gastos deducibles, ya que en el régimen tradicional esos gastos reducen la base gravable y, por tanto, el impuesto a pagar.

La recomendación es hacer una proyección anual de ingresos y gastos con un contador antes de elegir régimen. Un error al inscribirse puede costar tiempo y dinero corregirlo.

¿Qué significa “timbrar” una factura y por qué es obligatorio?

Timbrar una factura significa enviarla a un PAC (Proveedor Autorizado de Certificación) para que le asigne un folio fiscal (UUID) y la registre ante el SAT en tiempo real. Sin ese proceso, el documento no tiene validez legal ni fiscal.

El SAT solo reconoce como comprobantes válidos los CFDI timbrados. Un recibo no timbrado, aunque tenga firma, RFC y datos del cliente, no puede utilizarse para deducir gastos ni acreditar IVA.

Existen herramientas y plataformas en línea que facilitan el timbrado de manera rápida y económica, incluyendo opciones integradas en software de gestión para despachos de abogados.

¿Cómo llevar el control de honorarios cobrados y pendientes en un despacho?

La forma más eficiente es usar un sistema centralizado que vincule cada expediente con sus cobros: lo acordado, lo facturado y lo efectivamente pagado — una práctica clave dentro del flujo de caja del despacho jurídico. Las hojas de cálculo funcionan al inicio, pero generan errores y pérdida de tiempo conforme crece la cartera de clientes.

Basado en la experiencia de despachos reales, los abogados que integran su control de honorarios dentro de su software de gestión de expedientes reducen significativamente los cobros olvidados y los vencimientos no detectados.

Herramientas como MiDespacho.Cloud permiten registrar honorarios por asunto, establecer alertas de vencimiento y tener una vista clara del flujo de ingresos del despacho, todo desde un solo lugar.

¿Cuál es la mejor manera de cobrar a clientes que no pagan a tiempo?

Lo primero es tener un contrato que estipule claramente los plazos de pago y las consecuencias del incumplimiento. Con ese respaldo, el abogado puede enviar recordatorios formales y, si es necesario, ejercer acción legal para el cobro de honorarios.

Establecer políticas claras desde el inicio —como anticipos del 30% al 50% antes de iniciar el asunto— reduce considerablemente el riesgo de impago. Comunicar estas políticas por escrito y con firma del cliente da certeza a ambas partes.

Un sistema de cobranza legal para despachos ayuda a detectar vencimientos a tiempo, antes de que la situación escale a una disputa formal.

Imagen resumen

Para cerrar, hemos preparado una imagen resumen que sintetiza visualmente los pasos clave para cobrar honorarios y facturar correctamente como abogado independiente ante el SAT. Descárgala y compártela con colegas de tu gremio: es una referencia rápida que puede ahorrarte más de una pregunta en el camino.

Resumen en 3 puntos clave

- Elige bien tu régimen fiscal desde el inicio: La decisión entre el régimen tradicional y el RESICO impacta directamente cuánto pagas de ISR; una proyección con tu contador antes de inscribirte puede ahorrarte miles de pesos al año.

- Cada cobro necesita su CFDI timbrado: Sin importar el monto o la confianza con el cliente, emitir el comprobante correcto protege tu situación fiscal y da certeza al cliente para deducir el gasto.

- Sistematiza tu control de honorarios desde el primer asunto: Un registro claro de lo acordado, facturado y cobrado por expediente evita pérdidas de ingresos y construye la base financiera de un despacho profesional y sostenible.

{kind=link}